3 gute Gründe sich noch heute für ein Tagesgeldkonto zu entscheiden

Viele Menschen lächeln nur noch abfällig, wenn im Gespräch das Thema Tagesgeldzinsen aufkommt. Ein Fehler! Lesen Sie in unserem Artikel die 3 Gründe, weshalb sich eine Geldanlage in Tagesgeld auch heute noch lohnt!

Viele Menschen lächeln nur noch abfällig, wenn im Gespräch das Thema Tagesgeldzinsen aufkommt. Ein Fehler! Lesen Sie in unserem Artikel die 3 Gründe, weshalb sich eine Geldanlage in Tagesgeld auch heute noch lohnt!

Tagesgeld-Vergleichsrechner

Tagesgeld – weit entfernt von den Traumzinsen vergangener Zeiten

Seit Herbst 2011 befinden sich die Tagesgeldzinsen nun im andauernden Sinkflug. Jede Leitzinssenkung der Zentralbanken geben die Banken gnadenlos an die Sparer weiter. Die traurige Realität: Viele Volksbanken, Raiffeisenbanken und Sparkassen zahlen Sparern aktuell überhaupt keine Zinsen mehr. Das ist jedoch kein Grund den Kopf in den Sand zu stecken. Wer sich ordentlich umschaut und vergleicht, findet immer noch Angebote für die es sich lohnt den Onlineantrag auszufüllen. Drei gute Gründe sich noch heute für ein neues Tagesgeldkonto zu entscheiden:

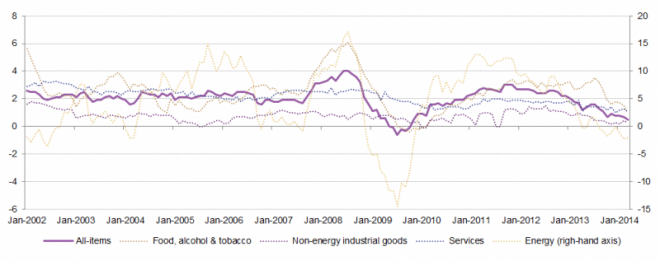

1. Inflation auf niedrigstem Stand seit November 2010

Zwar gab es noch vor wenigen Jahren deutlich höhere Tagesgeldzinsen als heute, jedoch war die Inflationsrate (Teuerungsrate) innerhalb der Eurozone ebenfalls deutlich höher. Mit aktuell 0,80% verharrt die Teuerungsrate innerhalb der Eurozone bereits seit mehreren Monaten auf einem Tief, dessen Stand zuletzt im November 2010 erreicht wurde. Der maximal mögliche Zins in unserem Tagesgeld-Vergleich beträgt dagegen 1,30% Zinsen pro Jahr und wird für ganze 12 Monate garantiert (Cortal Consors). Mit dem besten Tagesgeldangebot lässt also auch weiterhin die Inflation ausgleichen und sogar eine kleine Realrendite erwirtschaften.

Jährliche Inflationsrate der Eurozone und ihre Hauptkomponenten

Quelle: Europäische Kommission / Zentralbank

2. Ein Tagesgeldkonto kostet nichts und ist 100% sicher

Die Einlagen bei jeder Bank in der Eurozone sind bis 100.000 Euro zu 100% abgesichert.

3. Mit Tagesgeld bleiben Sie flexibel

Das Geld auf dem Tagesgeldkonto liegt sicher, wird gut verzinst und ist doch jederzeit abrufbar.

Wer sein Vermögen vor der Inflation schützen möchte, ist mit einem kostenlosen Tagesgeldkonto gut beraten. Wer sein Geld 20 Jahre auf dem Tagesgeldkonto liegen hat und sich dabei regelmäßig für einen der Spitzenanbieter entscheidet, kann der Inflation ein Schnippchen schlagen. Um damit Vermögen aufzubauen, dazu ist ein Tagesgeldkonto dagegen nicht geeignet. Wer mit seinem Geld große Gewinne erwirtschaften will, der muss auch Risiken eingehen. Mit einem Wertpapierdepot kann man Einzeltitel kaufen und sich mit Investitionen zur richtigen Zeit ein gutes Depot anlegen. Wer jedoch nahe den Höchstständen, so wie wir sie auch zurzeit im Deutschen Aktienindex sehen, sein Geld investiert, geht das Risiko großer Wertverluste ein. Eine alte Börsenweisheit besagt, man „solle kaufen wenn die Kanonen donnern“. Bis es soweit ist, bleibt das Geld auf dem Tagesgeldkonto sicher und gut verzinst liegen. Dennoch bleibt es für den Anleger, im Vergleich zum Beispiel zu Festgeld, täglich verfügbar.

Bildquelle: © DDRockstar – Fotolia.com, © Gina Sanders – Fotolia.com, © Sashkin – Fotolia.com