Ratgeber

Anlagemix – Auf der Suche nach der optimalen Mischung

Der Anlagemix ist eine sehr persönliche Angelegenheit! Das mag zum einen damit zusammenhängen, dass wir über unser Geld nicht gerne öffentlich sprechen. Andererseits beeinflussen sehr viele individuelle Faktoren eine Entscheidung für oder gegen eine Art der Geldanlage, sodass es keine einfache Zauberformel für dieses Problem gibt.

Der Anlagemix ist eine sehr persönliche Angelegenheit! Das mag zum einen damit zusammenhängen, dass wir über unser Geld nicht gerne öffentlich sprechen. Andererseits beeinflussen sehr viele individuelle Faktoren eine Entscheidung für oder gegen eine Art der Geldanlage, sodass es keine einfache Zauberformel für dieses Problem gibt.

Tagesgeld-Vergleichsrechner

Der Anlagemix – das scheint ein komplexes Thema zu sein!

Wer eine Suchmaschine zum Thema „Anlagemix“ bemüht und sich die zahlreichen Treffer ansieht, merkt schnell, dass die Anforderungen hier hochgesteckt sind. Ein Anlagemix muss richtig sein, oder ideal oder der beste, sonst taugt er nichts. Er muss zeitgemäß sein. Am besten 2016 oder noch aktueller! Und trotzdem soll er langfristig gültig sein. Aber der beste Anlagemix von 2015 taugt natürlich heute nichts mehr. Soundso viel Aktien und dann noch Gold und Beton muss irgendwie immer drin sein. Sonst wird das nix mit dem langfristigen Vermögensaufbau und dem sorgenfreien Ruhestand. Verstörend ist auch, dass jeder Vermögensverwalter stark abweichende Zahlen für die prozentualen Anteile der unterschiedlichen Anlageformen vorschlägt, wie das Beispiel von faz.net zeigt.

Bei den meisten Artikeln bekommt man das Gefühl, dass man selbst zu wenig Geld besitzt, um da überhaupt mitmachen zu können, wenn etwa gewarnt wird, nicht zu stark auf Immobilien zu setzen. Eine zum drin wohnen fänden die Meisten wohl schon ganz nett.

Bei den meisten Artikeln bekommt man das Gefühl, dass man selbst zu wenig Geld besitzt, um da überhaupt mitmachen zu können, wenn etwa gewarnt wird, nicht zu stark auf Immobilien zu setzen. Eine zum drin wohnen fänden die Meisten wohl schon ganz nett.

Am Anfang solcher Artikel steht gebetsartig, dass sich Tagesgeld und Festgeld wegen der Minizinsen überhaupt nicht mehr lohnen und dass man nicht dumm sein darf und umdenken muss. Am Ende der Artikel steht dann aber, dass man einen Teil seines Geldes zur Sicherheit in festverzinsliche Anlagen, wie etwa Festgeld, stecken soll und um liquide zu sein, auch ein paar Monatsgehälter in Tagesgeld anlegen soll. Das verwirrt! In der Mitte des Artikels hatte man doch schon „umgedacht“ und war kurz davor Aktien zu ordern.

Zwischendurch ein Treffer, der zur Seite der Commerzbank verweist. Die titeln: „Maßanzug statt Stangenware“ und schreiben, dass der Anlagemix eine sehr individuelle Sache ist, die vom Risikoprofil und vom Zeithorizont des jeweiligen Kunden anhängig ist. Das ist ein Ansatz, der sich vernünftig anhört und den wir deshalb weiterverfolgen wollen.

Zwischenfazit

Bis zu diesem Punkt lautet unser Zwischenfazit deshalb: Wer zu dem Begriff „bester Anlagemix“ eine einfache und schnelle Antwort sucht, wird nicht fündig. Da hilft nur eins! Sich ordentlich mit dem Thema auseinanderzusetzen und sich im Zweifel umfassend beraten lassen!

Welche Faktoren gibt es beim Anlagemix zu bedenken?

Geld kommt ja bekanntlich aus den unterschiedlichsten Quellen. Wir können es erarbeiten oder erben oder auch in der Lotterie gewinnen. Die Menschen haben ganz unterschiedliche Vorstellungen, was sie mit dem Geld anstellen wollen. Der eine möchte ab 60 nicht mehr arbeiten müssen, ein anderer möchte seinen Kindern oder Enkeln ein möglichst sorgenfreies Leben oder eine solide Ausbildung ermöglichen. Manche wollen sich ihren aktuellen Lebensstandard trotz des Rentendebakels auch im Alter erhalten und legen deshalb schon in jungen Jahren Geld zur Seite.

Wer Geld übrig hat, fragt sich natürlich, was mit diesem Geld geschehen soll. Am einfachsten wäre es, das Geld einfach auf dem Girokonto zu belassen. Das hat aber den Nachteil, dass die Inflation dafür sorgt, dass wir uns über die Jahre immer weniger von unserem Geld kaufen können. Um dem Kaufkraftverlust entgegenzuwirken, können wir das Geld anlegen. Es gibt dafür die unterschiedlichsten Formen der Geldanlage. Zum Beispiel das Sparbuch, das Tagesgeldkonto, das Festgeldkonto, Aktien, Fonds, ETFs Anleihen, Zertifikate und so viele mehr.

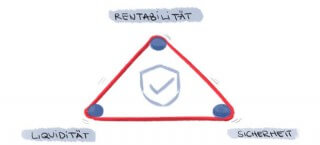

All diese Geldanlagen unterscheiden sich untereinander, aber sie haben auch etwas gemeinsam, denn jede Geldanlage steht in einem Spannungsverhältnis zwischen Sicherheit, Flexibilität und Rentabilität. Das nennt der Fachmann das „magische Dreieck der Geldanlage„. Die Faktoren bedingen sich dabei gegenseitig. Ist eine Geldanlage besonders sicher, dann wirkt sich das garantiert auf die Rendite aus. Die ist dann eher gering. Je höher das Risiko, desto höher sind die Renditechancen. Mehr Beispiele und Erklärungen dazu finden sich in unserem Artikel zum magischen Dreieck.

All diese Geldanlagen unterscheiden sich untereinander, aber sie haben auch etwas gemeinsam, denn jede Geldanlage steht in einem Spannungsverhältnis zwischen Sicherheit, Flexibilität und Rentabilität. Das nennt der Fachmann das „magische Dreieck der Geldanlage„. Die Faktoren bedingen sich dabei gegenseitig. Ist eine Geldanlage besonders sicher, dann wirkt sich das garantiert auf die Rendite aus. Die ist dann eher gering. Je höher das Risiko, desto höher sind die Renditechancen. Mehr Beispiele und Erklärungen dazu finden sich in unserem Artikel zum magischen Dreieck.

Wer Vermögen aufbauen will, wünscht sich natürlich eine möglichst hohe Rendite. Die gibt es aber nur, wenn der Anleger bereit ist, ein höheres Risiko einzugehen. Das Spannungsverhältnis stellt für den Anleger ein Dilemma dar, denn wer zu viel riskiert, verliert nicht nur das Geld, das er bisher erwirtschaftet hat, sondern wenn es schlecht läuft, womöglich einen beachtlichen Teil seines Vermögens.

Die Lösung für dieses Problem ist ein ausgeklügelter Anlagemix. Der beinhaltet Geldanlagen aus verschiedenen Risikoklassen und setzt außerdem auf unterschiedliche Produkte und Anbieter.

Das Grundprinzip ist leicht zu verstehen. Wer sein Geld auf verschiedene Risikoklassen aufteilt, wird nicht die bestmögliche Rendite erzielen, sondern eine durchschnittliche. Gleichzeitig sinkt aber auch das Risiko, Verluste zu erleiden. Wer dann noch zusätzlich auf unterschiedliche Anbieter setzt, minimiert sein Risiko. Ganz nach der Volksweisheit: „Setzte nicht alles nur auf ein Pferd.“ Durch die Aufteilung auf mehrere Produkte sinkt das Risiko, Geld zu verlieren, noch einmal. Im Folgenden zeigen wir weitere Faktoren, über die ein Anleger nachdenken sollte, wenn es darum geht, einen individuellen Anlagemix zu erstellen.

Über diese Faktoren sollten Anleger auch nachdenken

- Alter

- regelmäßiges Einkommen

- aktuelles Vermögen

- Verwendungszweck des Geldes

- Risikobereitschaft

Das Alter

Ein Anleger sollte sich in Bezug auf das Mischungsverhältnis seiner Geldanlagen auch immer vor Augen halten, in welcher Lebensphase er sich gerade befindet.

Wenn man jung ist, hat man noch Träume! Da nimmt es einem auch niemand übel, wenn die Träume so gar nicht realistisch oder auch nur annähernd zu finanzieren sind. Das ändert sich allerdings mit der Zeit und spätestens mit dem Berufseinstieg und dem ersten eigenen Geld sollte aus den Träumen ambitionierte oder zumindest realistische Ziele werden.

Wer früh anfängt, Geld zur Seite zu legen, hat nachher natürlich auch mehr Kapital zur Verfügung. Allgemein sagen die Experten aber auch, dass es durchaus Sinn macht, in jüngeren Jahren mehr Risiko zu wagen, weil die Erwerbstätigkeit ja noch lange andauern wird und somit mehr Zeit zur Verfügung steht, um Verluste wieder wettzumachen oder wenn es etwa um Aktien geht, einen Kurseinbruch einfach ein paar Jahre auszusitzen, bis die Kurse wieder ihr altes Niveau erreicht haben.

Wer früh anfängt, Geld zur Seite zu legen, hat nachher natürlich auch mehr Kapital zur Verfügung. Allgemein sagen die Experten aber auch, dass es durchaus Sinn macht, in jüngeren Jahren mehr Risiko zu wagen, weil die Erwerbstätigkeit ja noch lange andauern wird und somit mehr Zeit zur Verfügung steht, um Verluste wieder wettzumachen oder wenn es etwa um Aktien geht, einen Kurseinbruch einfach ein paar Jahre auszusitzen, bis die Kurse wieder ihr altes Niveau erreicht haben.

Wer eine Familie gründet, braucht bestimmt ein wenig mehr Sicherheit und hat im Vergleich zum Single ohne Kind natürlich auch höhere Kosten und weniger Geld übrig, um Vermögen aufzubauen. Das kann ein Anlass sein, die Anlagestrategie anzupassen und den Anteil an Produkten die mehr Sicherheit bieten, zugunsten der besseren Rendite zu verschieben.

Den älteren Anlegern wird geraten, ihr Geld eher in Anlageformen umzuschichten, die mehr Sicherheit versprechen und eine höhere Flexibilität bieten, denn schließlich wollen wir als Rentner die Früchte der Arbeit genießen.

Das regelmäßige Einkommen

Wer mehr verdient, der hat natürlich auch mehr Möglichkeiten Geld zur Seite zu legen. Das ist klar! Der Faktor spielt deshalb eher eine Rolle, wenn es um Einkommensveränderungen geht. Wer sein Einkommen im Laufe der Jahre verbessert, sollte auch seine Sparrate und den Anlagemix entsprechend anpassen. Dann gelingt es leichter, den bisherigen Lebensstil im Alter fortzusetzen.

Wer mehr verdient, der hat natürlich auch mehr Möglichkeiten Geld zur Seite zu legen. Das ist klar! Der Faktor spielt deshalb eher eine Rolle, wenn es um Einkommensveränderungen geht. Wer sein Einkommen im Laufe der Jahre verbessert, sollte auch seine Sparrate und den Anlagemix entsprechend anpassen. Dann gelingt es leichter, den bisherigen Lebensstil im Alter fortzusetzen.

Wer schon ein ordentliches Polster hat, kann sich natürlich auch ein höheres Risiko erlauben. Wer insgesamt ein überschaubares Einkommen hat und bisher weder im Glücksspiel oder durch ein Erbe sein Vermögen signifikant verbessern konnte, sollte seine Risikoneigung und somit auch den Anlagemix besser nicht allzu sehr in Richtung „maximale Rendite“ verschieben.

Das aktuelle Vermögen

Natürlich spielt auch das aktuelle Vermögen bei der Geldanlage allgemein und in Bezug auf den Anlagemix eine Rolle. Niemand verliert gerne Geld. Allerdings macht es einen Unterschied, ob eine Kursschwankung oder der Totalverlust einer Geldanlage die Altersvorsorge einschränkt oder sich sogar akut auf den Lebensstil auswirkt, weil das Geld, das für das Familienauto eingeplant war, durch eine Fehlspekulation abhandengekommen ist. Der Teil des Geldes, der für den Lebensunterhalt gebraucht wird, sollte in 100% sicheren Anlageformen investiert sein. Wer hingegen über ein höheres Vermögen verfügt, sollte sein Geld nicht einfach nur rumliegen, sondern für sich arbeiten lassen.

Den Verwendungszweck des Geldes

Wer Geld für ein Mündel verwaltet, ist in Bezug auf den Anlagenmix eingeschränkt.Hier verlangt der Gesetzgeber, dass es sich um sichere Geldanlagen handelt. Aber es macht natürlich auch einen Unterschied, ob das Geld für die Alterssicherung benötigt wird. Wer darüber hinaus Geld zur Verfügung hat, darf gerne auch mal mehr riskieren. Beim Verwendungszweck spielt auch der Zeithorizont der Geldanlage eine Rolle. Wenn Oma und Opa für das Studium des Enkels Geld ansparen wollen, hat das natürlich eine andere Dringlichkeit als die eigene Altersvorsorge. Und da einige Jahre ins Land ziehen, bis der Sprössling sein Abitur bestanden hat, ist der Anlagehorizont entsprechend lang und kurzfristige Kursschwankungen verlieren bei langen Anlagezeiträumen an Bedeutung.

Wer Geld für ein Mündel verwaltet, ist in Bezug auf den Anlagenmix eingeschränkt.Hier verlangt der Gesetzgeber, dass es sich um sichere Geldanlagen handelt. Aber es macht natürlich auch einen Unterschied, ob das Geld für die Alterssicherung benötigt wird. Wer darüber hinaus Geld zur Verfügung hat, darf gerne auch mal mehr riskieren. Beim Verwendungszweck spielt auch der Zeithorizont der Geldanlage eine Rolle. Wenn Oma und Opa für das Studium des Enkels Geld ansparen wollen, hat das natürlich eine andere Dringlichkeit als die eigene Altersvorsorge. Und da einige Jahre ins Land ziehen, bis der Sprössling sein Abitur bestanden hat, ist der Anlagehorizont entsprechend lang und kurzfristige Kursschwankungen verlieren bei langen Anlagezeiträumen an Bedeutung.

Die eigene Risokobereitschaft

„Gier frisst Hirn.“ Das ist eine Weisheit, die oft ins Feld geführt wird, wenn es um das Thema Risikostreuung geht. Auf der anderen Seite wird den Deutschen ja immer vorgeworfen, dass sie Aktienmuffel sind und dass durch die mangelnde Risikobereitschaft jährlich Millionengewinne an uns vorbeiziehen. Das sei ein fahrlässiger Verzicht auf Rendite, heißt es dazu bei der comdirect Bank. Die haben außerdem in einer Studie herausgefunden, dass viele Bürger zwar mit Aktien liebäugeln, aber dennoch keine Aktien besitzen. Weniger als 10 % der Deutschen besitzt Aktien. Da ist definitiv Potenzial nach oben und Anleger, die eine konservative Anlagestrategie verfolgen und Aktien auf lange Sicht halten oder Anleger, die ihren Depotaufbau mit Dividenden Aristokraten ETFs bestreiten, haben schließlich nicht das gleiche Risiko, wie ein Trader, der mit Charttechniken oder Hebelprodukten hantiert.

Fazit zum Anlagenmix

Eine Anlageentscheidung ist immer eine individuelle Sache. Das bedeutet nicht, dass jeder sich alleine und im verborgenen Kämmerchen darum kümmern soll, sondern dass es von vielen sehr unterschiedlichen Faktoren abhängt, welche Strategie, welche Formen der Geldanlage und welcher Mix letztlich sinnvoll ist.

Eine Anlageentscheidung ist immer eine individuelle Sache. Das bedeutet nicht, dass jeder sich alleine und im verborgenen Kämmerchen darum kümmern soll, sondern dass es von vielen sehr unterschiedlichen Faktoren abhängt, welche Strategie, welche Formen der Geldanlage und welcher Mix letztlich sinnvoll ist.

Für uns gehören auch Tagesgeld und Festgeld in diesen Anlagemix. Das sind 100% sichere Geldanlagen ohne Verlustrisiko und sie sind zudem leicht zu handhaben. Das kann jeder für sich nutzen, um den Notgroschen vor der Inflation zu schützen. Für längerfristige Sparziele wie ein Auto, eine größere Reise oder Vergleichbares ist Festgeld, wegen der leicht besseren Zinsen eine gute Wahl.

Für den langfristigen Vermögensaufbau und für die Alterssicherung sollte der Bürger regelmäßig Geld zur Seite legen und auch renditestärkere Anlageformen in den Anlagemix aufnehmen. Ein Depot ist zwar schnell eröffnet, aber das nötige Wissen um das Depot mit passenden Produkten zu füllen, natürlich nicht. Wenn aus dem Sparer ein Anleger werden soll bedeutet das, sich mit den Produkten auseinanderzusetzen. Die geringe Verbreitung von Aktien in Deutschland korreliert sicher mit der dürftigen Finanzbildung im Land.

Fehlende Finanzbildung ist bei der Geldanlage aber ein gravierendes Risiko. Deshalb ist eine Beratung durch einen Spezialisten immer dann angebracht, wenn ein Anleger in ein Produkt investieren möchte, dass er nicht wirklich verstanden hat. Das Engagement das eigene Wissen voranzubringen, sollte deshalb aber nicht aufgegeben werden. Am Ende der Beratung sollte der Kunde das Produkt verstehen und sich über das Verhältnis von Chance und Risiko bewusst sein und nicht blind darauf Vertrauen, dass der Berater das passende Produkt gefunden hat.

Zuletzt sei noch festgestellt, dass es für die Geldanlage und den individuellen Anlagemix nicht unbedingt viel Geld braucht. Wer keine riesiges Vermögen geerbt hat, braucht Zeit und Disziplin, um Vermögen aufzubauen. Aber es ist möglich! Früh damit anzufangen, ist sicher der beste Anlagetipp, den wir geben können.

Das könnte Sie auch interessieren

Bildquelle:

9355 – pixabay.com; © fotomek – Fotolia.com; © VadimGuzhva – Fotolia.com; © Tatjana Balzer – Fotolia.com; © lassedesignen – Fotolia.com;